| 最新公告 |

中国财税在线2024年4月份线上直播:《2024现金为王:企业资金流管理与风险防范》高级实用大课;广州4月12日《2024财务报表编制18项准则重点问题实务处理》精品大课;深圳4月19日《2024以数治税风控预警下税务稽查案例解析与应对策略》实用大课,广州4月29日《智慧税务背景下企业税收风险全面自查与合规破解之道》报名咨询: 400-883-9368 15218860988 |

| 最新-白条入账须了解的六个涉税问题 |

| 来源:中国税务报 | 作者: | 时间:2014-2-24 17:25:56 |

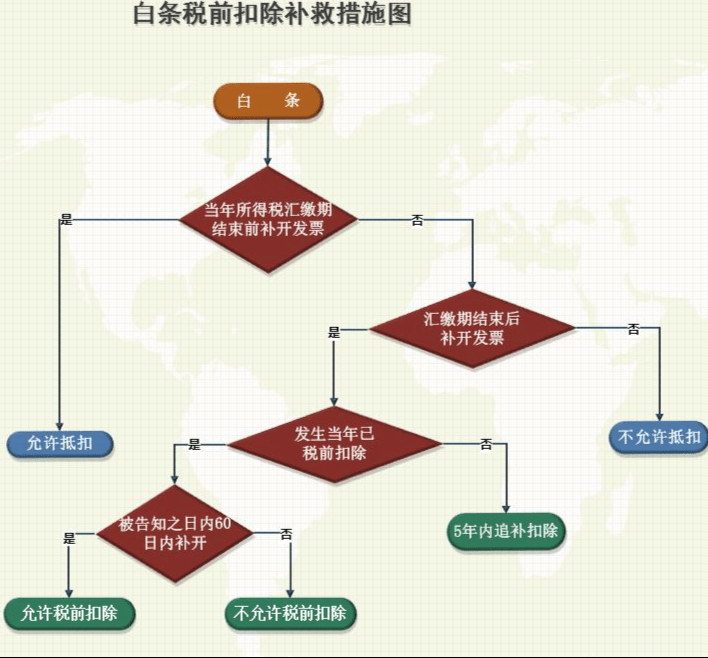

近日又有网友咨询白条的相关涉税问题,一到年底,有关白条入账的问题似乎特别多,今天我们就来聊一聊与“白条”有关的六个问题。 一、什么是“白条”? 白条其实是财务上一个俗称,并无规范的释义。一般是指业务经办人以个人或单位的名义,在白纸上书写证明收支款项,代替发票入账。 对于按规定就不需要发票的支出,比如说工资,现金福利、差旅费津贴、支付个人500元以下的零星支出,不属于我们讨论的“白条”入账的范畴。 二、白条允不允许入账? 从会计角度看,会计的主要目的,是为了客观真实反映企业生产经营活动的过程和结果。《会计法》第十四条规定:会计机构、会计人员必须按照国家统一的会计制度的规定对原始凭证进行审核,对不真实、不合法的原始凭证有权不予接受,并向单位负责人报告。 从上述规定可以看出,我国会计制度对于原始凭证以真实性为第一原则,对凭证的形式并未做绝对限制,并没有明文禁止“白条”用作会计原始凭证。 从税收角度看,税法以公平税负和保障国家财政收入为主要目的,因此对于危害税收征管的“白条”必然严格禁止。但是,不是所有的真实业务都能取得发票,也不是所有入账的白条都会危害到税收的征管,完全禁止白条入账会引发不公平和违反会计的真实性原则。 对此,税法也有明确的政策规定,如《关于企业所得税若干问题的公告》(国家税务总局公告2011年第34号)规定:对企业当年度实际发生的相关成本、费用,由于各种原因未能及时取得该成本、费用的有效凭证,允许在预缴季度所得税时,可暂按账面发生金额进行核算。试想,如果税法不允许入账,谈何“账面发生额”? 尤其是《企业所得税税前扣除凭证管理办法》(国家税务总局公告2018年第28号)的出台,打通了“不合规外部凭证不得作为税前扣除凭证——换开合规外部凭证——因特殊原因不能换开——具有相应资料可以证实支出真实性——允许扣除”这一税前扣除管理流程,既尊重事实又宽严相济,对不合规凭证给了纳税人补救机会,切实有效保障了纳税人的正当权益。 综上,笔者认为,至少两种情况下白条应允许入账,一是“客观不能”导致无法取得发票时的白条,二是不危害税收征管的白条 。 当然,对于不真实、虚假的白条,绝对不允许入账。 三、白条应不应该入账? 既然允许白条入账,那么到底是入账对纳税人有利,还是不入账对纳税人有利?答案是入账有利。 首先,从会计角度,会计的主要目的是为了客观真实反映企业生产经营活动的过程和结果,因此只有入账才能准确核算,满足内部管理的需要。 其次,从税务角度看,《关于企业所得税若干问题的公告》(国家税务总局公告2011年第34号)规定:企业当年度实际发生的相关成本、费用,由于各种原因未能及时取得该成本、费用的有效凭证,企业在预缴季度所得税时,可暂按账面发生金额进行核算;但在汇算清缴时,应补充提供该成本、费用的有效凭证。 另外,《企业所得税税前扣除凭证管理办法》(国家税务总局公告2018年第28号)第十三条、十五条等条款,分别规定了不同情形下企业未取得发票的后续补救措施。这些补救措施都有一个前提,那就是必须先入账。也就是说,只有当时入了帐,后面才有补救的机会。 当然,如果当时未入账也不是完全没有补救措施,《办法》十七条规定:企业以前年度应当取得而未取得发票、其他外部凭证,且相应支出在该年度没有税前扣除的,在以后年度取得符合规定的发票有不超过五年的追补期限。但是往前追溯可能涉及到账务及申报数据的调整、亏损结转以后年度弥补、申请退税等大量工作,比较麻烦。 最后,从行政处罚角度看,新旧《发票管理办法》对于“白条入账”行为规定的法律责任基本一致,即“责令改正,可以处1万元以下的罚款“。条文中用的是“可以”一词,而不是“并”字,说明税务机关有权依据具体情况自由裁量。所以确切地说,不是所有未按规定取得发票都应承担法律责任,如果业务真实但因客观原因不能取得发票,则应不予处罚或减轻处罚。 另外,《行政处罚法》第二十七条、国家税务总局关于发布《税务行政处罚裁量权行使规则》的公告(国家税务总局公告2016年第78号)第十五条都对“主动消除或者减轻违法行为危害后果”的情形,规定了从轻或减轻处罚措施。也就是说,纳税人白条入账后,只要及时采取补救措施,一般处罚都较轻微。 四、入账的白条怎样补救扣除? 对于这个问题,《关于企业所得税若干问题的公告》(国家税务总局公告2011年第34号)第六条,《企业所得税税前扣除凭证管理办法》(国家税务总局公告2018年第28号)第十三条、十五条、十七条等条款对不同情况下如何补救扣除作了详尽的规定,总结如下图:

通过学习《办法》相关条款,笔者认为白条补救扣除的基本原则是:“迟补不如早补、被动补不如主动补”,就是说当年所得税汇算清缴期结束后补开发票不如汇算清缴期结束前补开发票,被税务机关发现后被动补开不如主动自行补开,这也是对纳税人最有利的补救方法。 五、发生当年未税前扣除,以后年度补开发票,是否必须追补扣除? 28号公告第十七条规定:企业以前年度应当取得而未取得发票、其他外部凭证,且相应支出在该年度没有税前扣除的,在以后年度取得符合规定的发票、其他外部凭证或者按照本办法第十四条的规定提供可以证实其支出真实性的相关资料,相应支出可以追补至该支出发生年度税前扣除,但追补年限不得超过五年 对上述规定有如下几种观点: 观点一:只允许追补至发生年度扣除。根据权责发生制原则,不得改变税费扣除的所属年度,应追补至该项目发生年度计算扣除。例如:2017年,M公司发生一笔费用8000元,因汇算清缴未取得发票做了纳税调增,2019年该公司取得了发票,应该如何税务处理呢?按照上述观点:允许扣除,但是不能违反权责发生制和配比原则,应追溯调整到2017年扣除。 观点二:可选择在当年扣除或追溯补扣。理由是《办法》第十七条表述的是“可以”,也就是说纳税人可以选择追补,也可以选择直接在当年扣除! 笔者基本倾向第二种观点。为何是基本?因为我认为此观点正确但不够严谨,应该按照重要性原则进行分类处理。对于对当期损益和财务状况影响很大的支出,应严格按照权责发生制追补至发生年度扣除;对当期损益影响轻微的支出,可直接在当年扣除。 这么处理的理由是:小额支出对当期损益和财务状况影响很小,而且如果非要追补至发生年度扣除,假如追溯调整后发生年度亏损,则需结转以后年度弥补,就可能导致办理退税、调整纳税申报表等大量繁琐的程序性工作。这会影响征纳双方的效率,与《办法》“放管服”的起草理念也不相符。 六、未付款的支出能不能税前扣除? 《企业所得税税前扣除凭证管理办法》第二条规定,本办法所称税前扣除凭证,是指企业在计算企业所得税应纳税所得额时,证明与取得收入有关的、合理的支出实际发生,并据以税前扣除的各类凭证。 此办法第四条规定对税前扣除凭证在管理中遵循的三性之一“真实性”的解释:真实性是指税前扣除凭证反映的经济业务真实,且支出已经实际发生。 《办法》出台后,各路大咖对此纷纷解读,其中关于何谓实际发生的争议最大,主要有两种观点: 观点一:实际发生=实际支付。认为只有付款或者给付了相应的对价才叫实际发生,才能税前扣除。我认为这种观点的主要问题是将《企业所得税法实施条例》第九条规定确定的原则曲解为收入实现权责发生制原则,支出(费用)实现收付实现制,颠覆了企业应纳税所得额的计算原则。 观点二:实际发生≠实际支付。认为“支出真实且已实际发生”中的“支出真实”是指“会计确认的经济业务真实”,“实际发生”并非“实际支付”,而是指因固定资产已经使用、货物已经销售、劳务已经提供、租赁期已经开始、资金已经占用等实际发生的经济业务应归属于当期的成本(损益类)、期间费用、税金(指记入损益的税金)、损失等;认为只要经济业务真实发生,哪怕销售方因为未到增值税纳税义务发生时间而没开具发票,也可以税前扣除。 理论上来看,观点二有不可辩驳的正确性。但是从征管的角度,此观点与28号公告强调的以票扣税总体原则相悖,有时会导致“凭票扣除”被撕开一个大口子,形成了只要挂“应付账款”就可以无票在企业所得税前扣除的现象。 笔者的理解是:“支出实际发生”指的是经济业务真实发生且支付义务已产生,而“支付实际发生”指的是已经付了款或者给付了相应的对价,二者内涵不同,实际发生≠实际支付,故我基本支持第二种观点。 但是笔者还认为,一项支出能否税前扣除不仅要满足支出实际发生这一前提,还必须具有合法凭证这个关键条件。《办法》第二条规定:“税前扣除凭证是指企业在计算企业所得税应纳税所得额时,证明与取得收入有关的、合理的支出实际发生,并据以税前扣除的各类凭证”。也就是说,“支出实际发生”只能确定税前扣除的范围和标准,而合法凭证才是税前扣除的依据,二者缺一不可,就像出国旅游,办理签证是首要条件,但到了景点还得买门票。 此外,《企业所得税法实施条例》第九条规定:“企业应纳税所得额的计算,以权责发生制为原则,属于当期的收入和费用,不论款项是否收付,均作为当期的收入和费用;不属于当期的收入和费用,即使款项已经在当期收付,均不作为当期的收入和费用。本条例和国务院财政、税务主管部门另有规定的除外”。由此可见,支出准予税前扣除还得符合权责发生制要求,否则会违反《企业所得税法》关于企业应纳税所得额计算的根本原则。 综上,笔者认为一项支出能够税前扣除需满足支出实际发生、具有合法凭证、符合权责发生制原则等三个条件。 【例】:A公司2017年1月1日租赁B公司厂房,租赁期三年。 情况一:A在2019年末租赁期满一次性支付三年租金120万元,B分别在2017年末、2018年末、2019年末开具发票。 分析:尽管A企业在2017年和2018年未实际付款,但满足“”支出实际发生、具有合法凭证、符合权责发生制原则”等三个条件,因此可分别在2017年、2018年、2019年税前扣除40万元。 情况二:A在2019年末租赁期满一次性支付三年租金120万元,B在2019年末收款时一次性开具发票。 分析:A企业2017年和2018年没有取得发票,因此尽管业务真实并符合权责发生制要求,可仍然不允许税前扣除,年度汇缴时要做纳税调增处理;等到2019年末取得发票时,再追溯调减2017年及2018年应纳税所得额。 情况三:A在2017年1月1日一次性提前支付三年租金120万元,B在2017年1月1日开具发票。 分析:尽管A企业在2017年一次性支付了三年租金120万元并取得发票,但根据权责发生制原则,2017年、2018年、2019年税前分别只允许扣除40万元。 |

| 上一条:5起税收违法案件 |

| 下一条:周小川:央行将适时调整流动性 保持市场稳定 |